در سال ۲۰۲۱، موجودیهای سرب در بورس فلزات لندن (LME) و بورس آتی شانگهای (SHFE) به ترتیب ۱۲۰ و ۴۵ هزار تن بود. تا پایان سال، موجودی (LME) با کاهش ۵۴.۱ درصدی به ۵۵ هزار تن و (SHFE) با افزایش ۱۳۵.۶ درصدی، به ۱۰۶ هزار تن رسید. در سال ۲۰۲۱ تقاضای ضعیف، قیمتهای بالا و عرضه فراوان ضایعات در بازار و شروع به کار چندین پالایشگاه اصلی که پس از تعطیلیهای تعمیراتی، فعالیتهای خود را از سر گرفته بودند، موجب مازاد تولید در چین و افزایش موجودی بورس (SHFE) شد. سطح موجودی در بورس (LME) به دلیل افزایش واگذاریهای باطل شده «cancelled warrants» کاهش یافت. علاوهبراین، خسارات گستردهای به پالایشگاه سرب «Berzelius» در آلمان وارد شد.

به گزارش پایگاه خبری فلزاتنیوز و به نقل از پایگاه خبری و تحلیلی «فلزاتآنلاین» سرب یک فلز سنگین و نرم است که با رنگ خاکی-آبی و با چگالی بالا شناخته میشود و در دماهای پایین به راحتی شکل میگیرد. سرب به دلیل ویژگیهای خاص، در صنایع مختلف از جمله تولید باتریهای اسیدی سرب-اسید، شیلدهای رادیواکتیویته و برخی صنایع ساختمانی و الکترونیکی کاربرد دارد. با این حال، به دلیل سمی بودن سرب و تاثیرات منفی آن بر سلامت انسان، استفاده از آن در بسیاری از محصولات و فرایندها کاهش یافته است. با وجود محدودیتها، سرب در صنایع خاصی که نیاز به ویژگیهای منحصربهفرد آن دارند، مورد استفاده قرار میگیرد.

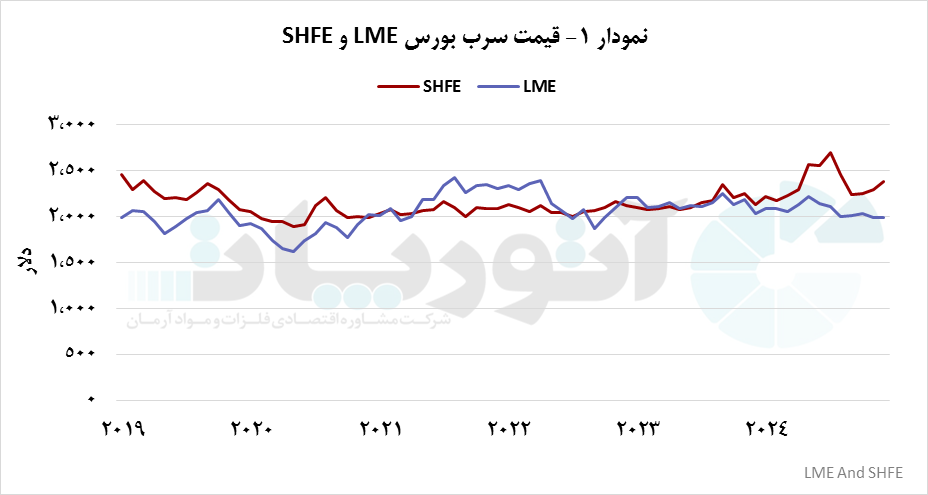

قیمتگذاریهای سرب در بورس

همانطور که در نمودار یک مشهود است، در سالهای اخیر عواملی همچون اختلالات زنجیره تامین ناشی از شیوع ویروس کرونا، تغییرات تقاضا در صنایع مختلف مانند خودرو و باتریسازی و مشکلات تولیدی در معادن و پالایشگاهها، باعث نوسانات قیمت سرب شده است.

در سال ۲۰۱۹، قیمتهای سرب در بورسهای (LME) و (SHFE) مسیر مشابهی را طی کردند. در این سال قیمت این فلز تحت تاثیر تنشهای تجاری بین آمریکا و چین و تعرفههای اعمال شده از سال ۲۰۱۸ دچار نوسان شد. علیرغم افزایش تولید سرب در سطح جهانی، تقاضا رشد قابل توجهی نداشت و در نهایت در پی کاهش تقاضا و ثبات تولید تا پایان سال، قیمت سرب در بورسهای (LME) و (SHFE) به ترتیب ۵ و ۱۵ درصد کاهش یافت.

در سال ۲۰۲۰، قیمت سرب در بورس (SHFE) و (LME) به ترتیب با دو و ۱٫۹ هزار دلار آغاز شد. در پی شیوع و گسترش ویروس کرونا و ضعف تقاضای ناشی از آن و همچنین مشکلات اقتصادی و لجستیکی به دلیل تعطیلی کارخانهها و محدودیتهای اعمال شده، قیمتها کاهش یافتند. با این حال، در نیمه دوم سال با بهبود تقاضا و افزایش تولید سرب در چین، قیمتها رشد کرد اما با کاهش تقاضای کوتاهمدت، قیمت این بورسها دوباره دچار کاهش شد.

قیمتهای بورس (SHFE) و (LME) در سال ۲۰۲۱ دستخوش تغییرات مهمی شد. در پی ادامه مشکلات در زنجیره تامین ناشی از پاندمی کرونا و تقاضای ضعیف سرب در صنعت خودرو ناشی از کمبود نیمهرساناها، فشار منفی بر قیمتها وارد شد. همزمان با بازگشایی اقتصادی چین و تقویت تقاضا از سوی بازارهای جهانی و به صورت خاص بازار اروپا، به ویژه برای تولید باتریهای سرب-اسیدی، قیمتهای این دو بورس به شدت افزایش یافتند و در ماه جولای به بالاترین سطح خود رسیدند.

لازم به ذکر است که از ماه جولای به دلیل ترکیبی از عرضه داخلی زیاد و تقاضای متفاوت در چین نسبت به بازارهای جهانی، قیمتهای (SHFE) پایینتر از قیمتهای (LME) قرار گرفتند. در کنار این عامل، تولید پالایشگاه «Berzelius» با ظرفیت تولید سالانه ۱۵۵ هزار تن سرب، پس از وقوع سیلهای ویرانگر به طور کامل متوقف شد و شرکت اعلام شرایط اضطراری کرد؛ به این معنی که قادر به انجام تعهدات قراردادی خود نبود. این توقف تولید، تاثیر مستقیمی بر افزایش قیمت جهانی سرب داشت و این روند افزایشی تا پایان سال ادامه یافت.

قیمت بورسهای (LME) و (SHFE) در سال ۲۰۲۲ به ترتیب با ۲٫۳ و ۲٫۱ هزار دلار آغاز شده اما در طول سال با کاهش مواجه شد. این افت قیمتها ناشی از ضعف تقاضا و کاهش صادرات به اروپا و آمریکا بود. قیمت سرب در بورس (LME) نیز در همین دوره به دلیل نگرانیها از محدودیتهای عرضه ناشی از جنگ روسیه و اوکراین افزایش یافت. پس از این دوره، قیمتهای این دو بورس با شیب ملایم افزایش یافتند؛ این روند افزایش قیمتها متناسب با کاهش موجودیهای انبار در هر دو بورس در راستای تقویت تقاضا از چین و اروپا و افزایش نیاز به سرب در بازارهای مختلف بوده است. در سال ۲۰۲۳ و ۲۰۲۴ در پس ثبات در بازار این فلز، روند قیمتهای این دو بورس تقریبا یکسان بوده است.

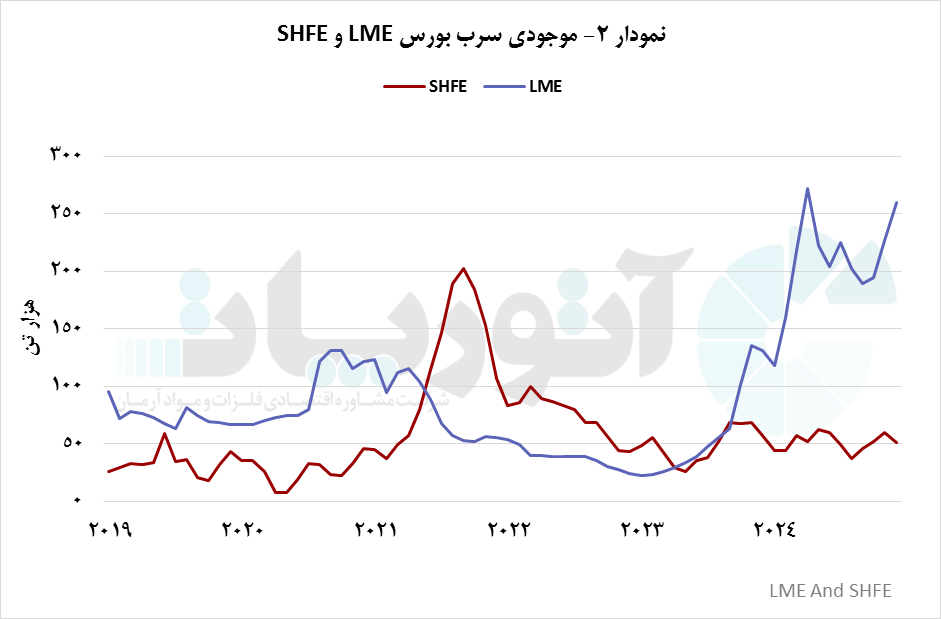

سطح موجودیهای انبار بورس

همانطور که در نمودار ۲ مشهود است، موجودیهای انبار سرب در بورس (SHFE) و (LME) طی سالهای اخیر به دلیل اختلالات زنجیره تامین، جنگها و تغییرات تقاضا از چین و اروپا نوسانات زیادی را تجربه کرده است.

موجودی انبار سرب در بورس (SHFE) در نیمه اول سال ۲۰۱۹ افزایش یافت و در ماه ژانویه به ۵۹ هزار تن رسید. این افزایش به دلیل مازاد عرضه، ناشی از رشد تولید سرب بازیافتی چین بود که در این سال ۶۳.۵ درصد از تولید جهانی را تشکیل میداد. با این حال در اواخر سال، موجودیها به دلیل افزایش تقاضای فصلی برای باتریها کمی کاهش یافت اما با مدیریت تولید، در پایان سال به ۴۲ هزار تن رسید. در مقابل، موجودی بورس (LME) به دلیل تقاضای ثابت برای باتریهای اسید-سربی و کاهش عرضه سرب از معادن کلیدی استرالیا و پرو کاهش یافت؛ این روند کاهشی تا پایان سال نیز ادامه پیدا کرد.

موجودیهای انبار بورس (SHFE) در سال ۲۰۲۰ از ماه مارس شروع به کاهش کرد و در ماه آوریل با افت ۷۹ درصدی به هفت هزار تن رسید که بزرگترین کاهش ماهانه از ماه سپتامبر ۲۰۱۷ بود. این کاهش عمدتا به دلیل تعطیلی معادن و اختلالات زنجیره تامین ناشی از شیوع ویروس کرونا بود. با بازگشایی مجدد کارخانهها و افزایش تولید در چین، موجودیها از نیمه دوم سال افزایش یافت. بورس (LME) در این سال روندی افزایشی در موجودیهای انبار خود، به خصوص در ماه آگوست داشت.

موجودیهای انبار سرب در بورس (LME) در سال ۲۰۲۱ با ۱۲۲ هزار تن آغاز شد و تا حد زیادی ثابت باقی ماند اما در سه ماهه دوم، موجودیهای انبار دچار نوساناتی شد. در این دوره، اگرچه موجودیهای انبار همچنان بالا بودند اما به دلیل افزایش واگذاریهای باطل شده «cancelled warrants»، کاهش یافتند. از ماه جولای به بعد، موجودیهای (LME) کاهش یافتند که دلیل آن اختلالات مداوم در زنجیره تامین و کاهش تولید ناشی از سیلهای ویرانگر در آلمان بود. همچنین خسارات گسترده به پالایشگاه «Berzelius» در «Stolberg»، یکی از بزرگترین پالایشگاههای سرب آلمان، نقش مهمی در این کاهش داشت.

موجودیهای انبار (SHFE) در سال ۲۰۲۱ با ۴۵ هزار تن آغاز شد و پس از سال نو چینی با افزایش تولید روبهرو شد اما به دلیل تعمیرات و نگهداری برخی پالایشگاهها، روند کلی کاهشی گزارش شده است. در سه ماهه دوم، با وجود تقاضای ضعیف، قیمتهای بالا و عرضه زیاد ضایعات، تولید از مصرف پیشی گرفت و موجودیها در ماه ژوئن به ۱۱۸.۶ هزار تن رسید.

در پایان همین ماه، در پی آغاز مجدد فعالیت چندین پالایشگاه پس از تعطیلیهای تعمیراتی، موجودیهای انبار مجدد تثبیت شدند. این آغاز فعالیت موجب شد تا قیمتها به صورت رقابتی تنظیم شوند و بازار از سوی تولیدکنندگان باتری تحریک شود. در ماه سپتامبر، موجودیها به اوج خود یعنی ۲۰۰ هزار تن رسیدند اما پس از آن کاهشهای مداومی در موجودیهای قابل تحویل (SHFE) مشاهده شد. تولید سرب ثانویه در سال ۲۰۲۱ نسبت به سال قبل ار آن افزایش ۴۷.۴۸ درصدی داشت که بخشی از روند به دلیل افزایش ظرفیت بازیافت فلزات بود.

در سال ۲۰۲۲، اختلالات تولید در سال پیشین باعث کاهش موجودیهای بورس (SHFE) و (LME) شد و در ادامه، مصرفکنندگان نهایی به دلیل نگرانی از کمبود جهانی سرب به انبارهای (LME) هجوم آوردند. در نتیجه، موجودیهای انبار به پایینترین سطح خود طی ۲۰ سال گذشته رسید. این نگرانیها ناشی از افزایش شدید قیمت برق در اروپا به دلیل وقوع جنگ اوکراین و روسیه، تعطیلی یا کاهش فعالیت برخی پالایشگاهها، کاهش تولید در چین به دلیل کمبود قراضه و محدودیتهای برق بود. موجودی بورس (SHFE) نیز به دلیل کمبود کنسانتره و تعطیلیهای موقت برخی پالایشگاهها در هنان جینلی و هونان کاهش یافت.

در سالهای ۲۰۲۳ و ۲۰۲۴، روند موجودیهای انبار این دو بورس تقریبا یکسان بوده است. لازم به ذکر است که موجودیهای انبار سرب (LME) در سال ۲۰۲۴، به بالاترین سطح خود طی ۱۱ سال گذشته رسیدند که این افزایش ناشی از واردات گسترده سرب از چین و سایر کشورها و صادرات به انبارهای (LME) بود. در ماه مارس ۲۰۲۴، بزرگترین ورود و افزایش موجودی انبار در یک روز، با ۶۷ هزار تن ثبت شد که از سال ۱۹۹۸ بیسابقه بود.

انتهای پیام//

ثبت دیدگاه